A poupança é um dos poucos investimentos isentos de IR (Imposto de Renda). Junto a caderneta temos as LCI, LCA, CRI, fundos de investimento de debêntures incentivadas, e as próprias debêntures incentivadas.

Todos esses investimentos são isento de IR. Portanto, na hora de comparar os rendimentos que tais aplicações oferecem, contra os ganhos auferidos por CDB, LC, Tesouro Selic e fundos de investimento referenciados em renda fixa é preciso ter cuidado.

O IR influencia no ganho

O IOF também, mas vamos supor que todas as aplicações estejam levando em consideração um espaço de tempo, e no mínimo 30 dias (ficando isentas de e IOF).

Uma aplicação em um Tesouro Selic pode até render a mesma coisa que um investimento em LCI de 100% do DI.

Porém, ao realizar o resgate dos valores teremos a constatação da diferença. Dependendo do tempo em que o dinheiro ficou aplicado, a diferença pode ser substancial.

No caso de menos de 180 dias. O imposto de renda retido sobre os ganhos do CDB pode chegar aos 22,5%!

Ou seja, boa parte do rendimento do Tesouro Selic que em outras palavras é praticamente 100% da Selic, bem próximo do DI estaria comprometida.

Por outro lado, a nossa LCI estaria conseguindo remunerar o investidor em 100% do DI, uma vez que é isenta de IR.

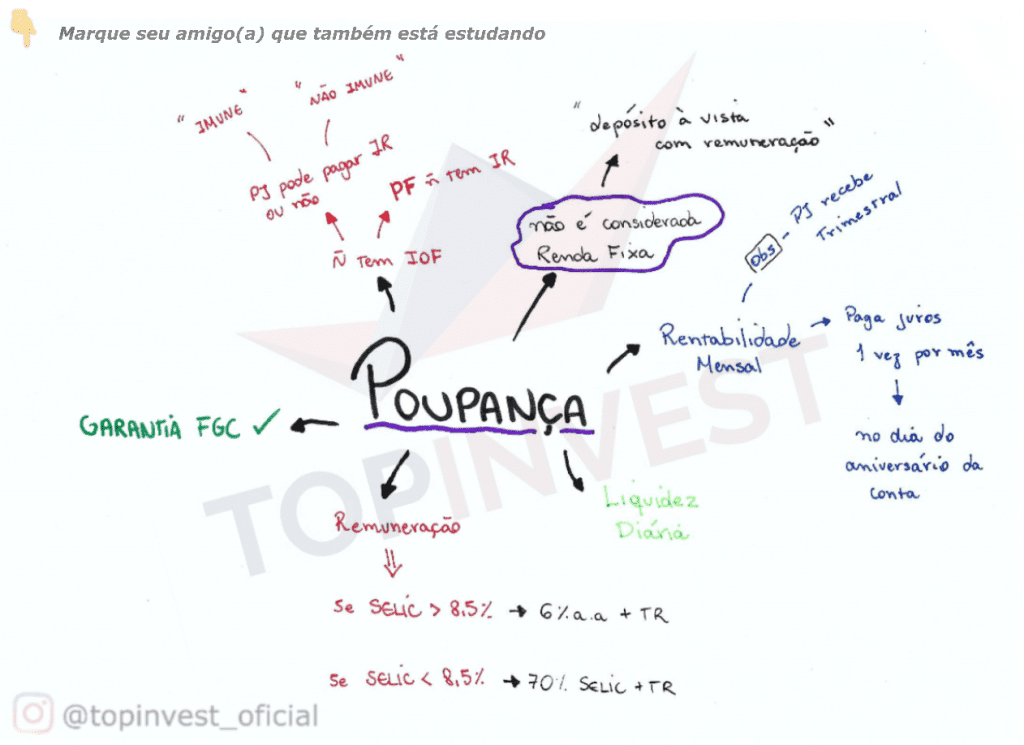

Fato que pode acontecer com a poupança mais a frente.

Expectativas de queda da Selic

Não é mais nenhuma novidade, que o Banco Central está aumentando os cortes na taxa Selic. As reduções começaram com 0,5%, no momento em que escrevo, passaram para 1%.

Ou seja, a taxa básica de juro chegou a marcar os 14,25% ao ano. Fazia bastante tempo que o juro não chegava a esse patamar.

Com a redução rápida da inflação e a retração da economia, junto com o aumento do desemprego, fizeram com que o BC tomasse a atitude de agilizar a redução.

É bem possível que as quedas sejam ainda maiores, observando que o IPCA, nos últimos doze meses, está bem próximo da meta (4,5%).

A um possível horizonte, onde a taxa Selic chegue aos 8,5% ao ano. Exatamente a porcentagem onde a poupança pode passar dos 0,5% mais TR para 70% do DI.

Ou seja, existe a chance, de vermos a poupança como um bom investimento ainda no final desse ano.

Os grandes bancos ainda vão oferecer produtos, como o CDB pagando de maneira progressiva seus clientes.

Com alíquotas iniciais em 80% do DI até 95%. Fato que, levando em consideração uma Selic de 8,5% ao ano e portanto, um DI de mesmo valor, poderia render prejuízos aos investidores.

Pense bem. Uma aplicação, com rendimento progressivo, onde a alíquota oferecida ao cliente pode passar dos 80% aos 85% em 180 dias, e no mesmo período a retenção de IR pode passar dos 22,5% aos 20%, levaria o investidor a um ganho menor, comparado à poupança.

Observando que o investidor esteja recebendo 0,5% ao mês (nem vamos levar a TR em consideração), já seria o suficiente para passar o rendimento do CDB.

Tudo isso, devido a duas questões…

- O rendimento progressivo dos grandes bancos

- Tabela de IR que sempre vai favorecer o investimento de longo prazo.

Por isso sugiro a todos os leitores de plantão. Em 2015 e 2016 a poupança não era nem um pouco um investimento sensato.

O cenário do juro era bem alto, e a inflação ainda mais alta, mas com a casa se aceitando e a economia fraca, a tendência é de contarmos com um IPCA pequeno, e uma Selic ainda menor.

Enfim, a isenção de tributos em cima da poupança a pouco tempo, não era nada de mais. Em um futuro próximo, pode sim, fazer a diferença!

Deixe um comentário