Somos a maior escola de certificações para o mercado financeiro do país.

Somos a maior escola de certificações para o mercado financeiro do país.

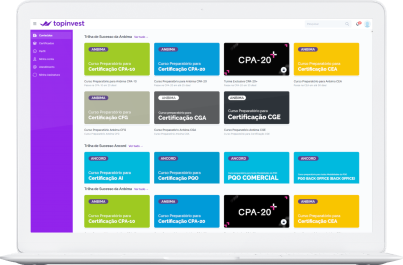

Estude para Anbima CPA-10, CPA-20, CEA, CFG, AAI da Ancord, Abecip CA-300 e CA-600 e passe em até 30 dias!

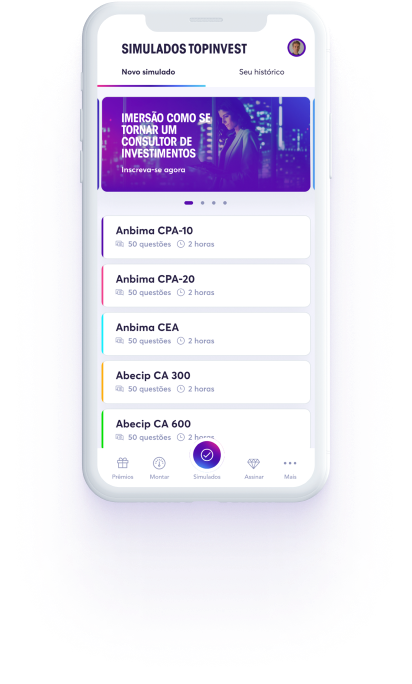

Já pensou testar o seu conhecimento nas principais provas de certificações financeiras? São mais de 15.000 questões divididas entre as certificações Anbima, Abecip, Ancord, Febraban, CGRPPS, Apimec, Planejar e Susep

Faça download dos nossos materiais Gratuitos

ESTUDE COM QUEM MAIS APROVA

Estude com nosso Simulado Premium com mais de 20.000 questões comentadas em vídeo e turbine seus estudos!