Você sabe quais são as taxas cobradas na previdência privada? Que são várias taxas diferentes, todos sabemos. Mas e quais as características de cada uma? Quais destas taxas são legais e quais não são?

Este artigo tem apenas a finalidade de lhe ajudar a conhecer e compreender sobre todas as taxas cobradas na previdência privada. Se este é um bom investimento ou não, é assunto para outro artigo.

PGBL x VGBL

Antes de saber mais sobre as taxas cobradas na previdência privada é importante que você saiba as diferenças entre os planos de PGBL e os planos de VGBL.

O PGBL (Plano Gerador de Benefício Livre) é um tipo de previdência privada que é indicada para aqueles que fazem a declaração de IRPF (Imposto de Renda Pessoa Física) pelo modelo completo, neste tipo de previdência privada é possível fazer a dedução de até 12% de sua renda.

Para saber se o PGBL é vantajoso para você, é só calcular o valor de sua renda bruta anual, aplicar 12% e você verá o valor ideal a ser aplicado em um plano PGBL. Estes 12% são o valor ideal a contribuir com a sua aposentadoria e pagar menos imposto no curto prazo.

Já os planos de VGBL (Vida Gerador de Benefício Livre) não permitem que tal abatimento seja feito. Este tipo de plano é mais indicado para quem faz a declaração simplificada do ajuste anual de imposto de renda.

Uma diferença importante entre os planos VGBL e PGBL é que no plano PGBL o imposto de renda é cobrado sobre todo o valor aplicado (isso ocorre porque tem o benefício de até 12% da renda bruta tributável). Já os planos de VGBL o imposto de renda é cobrado somente sobre o rendimento uma vez que não há o benefício de 12% sobre a renda bruta tributável.

Tabela Progressiva x Tabela Regressiva

Os planos de previdência privada podem ser tributadas de duas maneiras, através da tabela progressiva ou através da tabela regressiva.

Via de regra, a tabela regressiva costuma a ser melhor no longo prazo pois ao passar dos anos a tributação do imposto de renda vai diminuindo sua alíquota chegando até 10% (menor alíquota de todos os investimentos).

Já no curto prazo, a tabela regressiva pode ser bem danosa aos seus investimentos. Isso acontece porque você começa pagando 35% de imposto de renda. Se você for resgatar o investimento em 30 dias seria uma péssima escolha. Veja na imagem ao lado como funciona a tabela regressiva de imposto de renda para previdência privada.

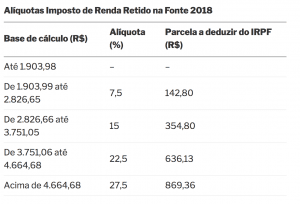

Já a tabela progressiva de imposto de renda será somada com sua base de cálculo de renda tributável. É a mesma tabela para o desconto de imposto em folha por exemplo. Nesta tabela o imposto de renda chega até 27,5%. Veja a tabela vigente abaixo (a tabela é atualizada anualmente de acordo com a receita federal).

Caso o valor que você receba seja superior a R$ 4.664,68 sua tributação será de 27,50%. Uma alíquota muito alta. Por mais que o valor seja pequeno hoje, lembre-se que se seu objetivo é investir no longo prazo, provavelmente você terá um belo montante acumulado.

Agora que você já domina os conceitos básicos das opções de aposentadoria complementar no mercado, vamos desmistificar as taxas cobradas na previdência privada.

Taxa de administração

Não podia começar a falar das taxas cobradas na previdência privada sem falar da taxa de administração. Apesar de ser óbvia a sua cobrança, nem todos sabem.

Essa é a taxa paga pelo investidor referente a prestação dos serviços de gestão e administração do fundo de investimento (da previdência privada) em questão.

Esta taxa é um percentual ao ano e pode variar muito. É possível encontrar produtos no mercado que cobram absurdos 6% a.a até planos de previdência com taxas mais amenas de 1% a.a. Ah, uma informação importante. Este valor é apresentado sempre ao ano, mas cobrado mensalmente.

Taxas de carregamento

As taxas de carregamento que são cobradas nos planos de previdência privada são as grandes vilãs deste tipo de produto.

Esta taxa é um percentual que incide sob todas as contribuições pagas em uma previdência. As instituições financeiras que administram os planos de previdência complementar alegam que esta tarifa tem como objetivo atender as despesas administrativas e de alocação dos recursos no plano.

Com a evolução do mercado financeiro e com o aumento da concorrência este tipo de taxa vem diminuindo, mas não é raro encontrar produtos de previdência complementar que ainda cobram 5% de taxa de carregamento (principalmente nos bancos). Isso quer dizer que se você investir mensalmente R$ 100,00 na sua previdência privada, na verdade apenas R$ 95,00 serão de fatos acumulados para sua aposentadoria. Os R$ 5,00 a instituição financeira já lhe cobra antes mesmo de investir.

Taxa de Saída

Sim. Além da taxa de carregamento que é uma espécie de taxa de entrada, existe também a taxa de saída. Assim como as taxas de carregamento este é um tipo de taxa cobrada nos planos de previdência que é muito abusiva e com o crescimento da concorrência elas vem caindo drasticamente.

De forma simples, a taxa de saída é uma espécie de imposto cobrado pela administração do plano quando você resgata o investimento. Se a taxa de saída for de 2% e você tiver acumulado R$ 500.000,00 no seu plano de aposentadoria, seria depositado para você o valor de R$ 490.000,00. Os outros R$ 10.000,00 ficariam para instituição com a cobrança da taxa de saída.

Taxa de Performance

As taxas de rentabilidade ou taxa de performance são muito comuns em fundos de investimento que tem como objetivo superar um determinado benchmark (índice de referência).

Se o fundo de investimentos do seu plano de previdência complementar tiver o objetivo de superar o CDI é muito provável que se ele cumprir o seu objetivo haja uma taxa de performance de 20% sobre o que exceder o índice de referência.

Tábua atuarial

Sempre que você iniciar um plano de previdência, a seguradora (sim, todos os planos de previdência são administrados por seguradoras e regulamentados pela SUSEP) vai estipular uma data de falecimento provável.

No momento em que você decidir resgatar seu plano de aposentadoria, a seguradora irá fazer um cálculo com base nesta data de falecimento para estipular a renda vitalícia (se esta for sua opção).

Se o cálculo de tábua atuarial mensurar que você irá viver até os 80 anos a sua renda vitalícia será X. Agora, se a tabela atuarial estimar que você terá vida longa até os 100 anos a sua renda vitalícia será bem menor.

Uma das vantagens deste tipo de cálculo, é que uma vez realizado este cálculo não é possível mudar. Se a seguradora estimar que você vai viver até os 80 anos e você viver até os 110, você sai ganhando.

Na minha opinião os planos de previdência são uma ferramenta fantástica de acumulação de patrimônio principalmente para aquelas pessoas que não tem tanta disciplina financeira. O grande problema é que como dizemos no mercado financeiro, é que quando falamos de planos de previdência existe taxa até para ver de quanto é a taxa.

Se você optar pela contratação de uma previdência complementar é preciso ficar atento a todas as taxas que lhe serão cobradas e se a rentabilidade apresentada pelo fundo é compatível com a realidade do mercado. Minha sugestão é sempre comparar o plano que você está verificando com os disponíveis nas grandes seguradoras do ramo (Mapfre, Icatú e Porto Seguro).